Sistema de Control Interno SCI -HSRA

1. ¿Qué es el Sistema de Control Interno (SCI)?

1. ¿Qué es el Sistema de Control Interno (SCI)?

El SCI es el conjunto de acciones, actividades, planes, políticas, normas, registros, organización, procedimientos y métodos, incluyendo la actitud de las autoridades y del personal, organizado e instituido en cada entidad del Estado, para la consecución de los siguientes objetivos:

a. Promover y optimizar, la eficiencia, eficacia, ética, transparencia y economía de las operaciones de la entidad, así como la calidad de los servicios públicos que presta.

b. Cuidar y resguardar los recursos y bienes del Estado contra cualquier forma de pérdida, deterioro, uso indebido y actos ilegales, así como, en general, contra todo hecho irregular o situación perjudicial que pudiera afectarlos.

c. Cumplir la normatividad aplicable a la entidad y sus operaciones.

d. Garantizar la confiabilidad y oportunidad de la información.

e. Fomentar e impulsar la práctica de valores institucionales.

f. Promover el cumplimiento de los funcionarios o servidores públicos de rendir cuenta por los fondos y bienes públicos a su cargo y/o por una misión u objetivo encargado y aceptado.

2. Beneficios del Sistema de Control Interno

- El SCI, propicia en toda la entidad una Cultura Organizacional basada en Valores Éticos.

- Contribuye a efectuar los correctivos oportunos en los macro y micro-procesos.

- Impulsa fidelidad de la información.

- Promueve la eficiencia, eficacia y transparencia de las operaciones y actividades.

- Contribuye con el cumplimiento de la normativa.

- Contribuye a la formalización o actualización de los procesos, procedimientos, políticas, lineamientos, reglamentos, manuales, etc.

- Impulsa el respecto por la transparencia.

- Desarrolla la motivación del potencial humano.

- Motiva el respeto por la independencia de la función del Órgano de Control Institucional – OCI.

- Coadyuva a disponer adecuadamente de los recursos.

- Brinda herramientas para una apropiada Administración de los Recursos Humanos.

- Contribuye a la Administración de los Riesgos Internos y Externos de la entidad.

- Estimula la responsabilidad en el cumplimiento de los objetivos.

- Disminución de las pérdidas y mermas

- Establece políticas que contribuyen con la salvaguarda de activos, con acciones y actividades de control previo, simultaneo y posterior.

3. Responsables del SCI

Titular de la entidad

Es la máxima autoridad jerárquica institucional, responsable de la implementación del SCI en la entidad y tiene las siguientes funciones:

a. Participar en la priorización de los productos que serán incluidos en el SCI, y aprobar los mismos.

b. Revisar y aprobar los documentos que le remitan en aplicación de la presente Directiva.

c. Solicitar a la Contraloría, los accesos al aplicativo informático del SCI.

d. Ejecutar las acciones que aseguren el registro, en el aplicativo informático del SCI, de la información y los documentos establecidos en la presente Directiva.

e. Utilizar la información del SCI para la toma de decisiones.

f. Establecer las medidas necesarias para dar cumplimiento a lo dispuesto en la presente Directiva.

Órgano o Unidad Orgánica responsable de la implementación del Sistema de Control Interno

Es el órgano o unidad orgánica que coordina la planificación, ejecución, seguimiento y evaluación del SCI. Según el nivel de Gobierno de la entidad, el órgano o unidad orgánica responsable de la implementación del SCI es:

a. En Gobierno Nacional, la Secretaría General o la que haga sus veces.

b. En Gobierno Regional, la Gerencia Regional o la que haga sus veces.

c. En Gobierno Local, la Gerencia Municipal o la que haga sus veces.

d. En las otras entidades, será el órgano o unidad orgánica con la máxima autoridad administrativa institucional.

El órgano o unidad orgánica responsable de la implementación del SCI, tiene las siguientes funciones:

a. Dirigir y supervisar la implementación del SCI.

b. Coordinar con otros órganos o unidades orgánicas que participan en la implementación del SCI las acciones de planificación, ejecución, seguimiento y evaluación del SCI, establecidas en la presente Directiva.

c. Registrar en el aplicativo informático del SCI, la información y documentos establecidos en la presente Directiva y remitirlos al Titular de la entidad.

d. Capacitar a las demás unidades orgánicas, en materia de control interno.

Otros Órganos o Unidades Orgánicas que participan en la implementación del Sistema de Control Interno

Son los órganos o unidades orgánicas que por competencias y funciones participan en la implementación del SCI, como responsables del diseño o ejecución de los productos priorizados o áreas de soporte relevantes (planificación, presupuesto, logística, contrataciones, recursos humanos, comunicaciones, integridad pública, entre otros). Tienen las siguientes funciones:

a. Coordinar con el Órgano o Unidad Orgánica responsable de la implementación del SCI, la ejecución de las acciones necesarias para la implementación del SCI.

b. Proporcionar la información y documentos requeridos por el Órgano o Unidad Orgánica responsable de la implementación del SCI, necesaria para dar cumplimiento a lo dispuesto en la presente Directiva.

c. Disponer que los funcionarios o servidores públicos, con mayor conocimiento y experiencia sobre la operatividad de los productos priorizados o áreas de soporte, participen en las acciones necesarias para dar cumplimiento de lo dispuesto en la presente Directiva.

4. Base Legal

a. Ley Nº 27785 - Ley Orgánica del Sistema Nacional de Control y de la Controlaría General de la República.

b. Ley Nº 28716 - Ley de Control Interno de las entidades del Estado.

c. Ley Nº 30879 – Ley de Presupuesto del Sector Público para el año fiscal 2019 (Centésima Vigésima Segunda Disposición complementaria final)

d. Decreto de Urgencia N°067-2009, que modifica el art. 10° de la Ley N° 28716.

e. Resolución de Contraloría N° 320-2006-CG - que aprueba la Normas de Control Interno para las entidades del Estado.

f. Resolución De Contraloría N° 146-2019-CG, que se aprueba la Directiva N° 006-2019-CG/INTEG “Implementación del Sistema del Control Interno en las Entidades del Estado”.

5. Etapas de Implementación del SCI

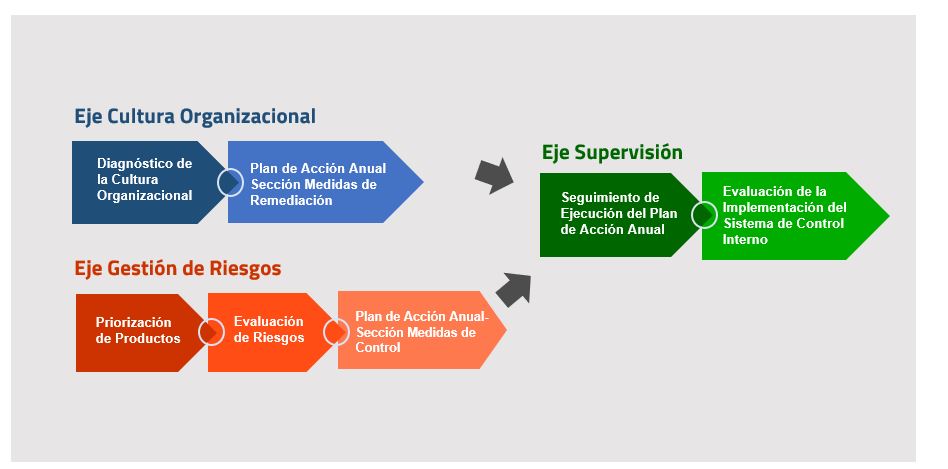

Eje Cultura Organizacional

El eje Cultura Organizacional está integrado por los componentes ambiente de control e información y comunicación. Este eje promueve la generación de condiciones adecuadas para el logro de los objetivos institucionales. Es decir, que la entidad fortalezca la gestión con una estructura orgánica adecuada, asignación clara de responsabilidades, canales de comunicación efectivos, procesos para el reclutamiento y retención del personal calificado, y un entorno organizacional favorable para el ejercicio de prácticas, valores éticos y reglas de conducta.

Para implementar el presente eje, el órgano o unidad orgánica responsable de la implementación del SCI y los demás órganos o unidades orgánicas que participan en la implementación del mismo, deben ejecutar los siguientes pasos:

- Paso 1: Diagnóstico de la Cultura Organizacional

- Paso 2: Plan de Acción Anual – Sección Medidas de Remediación

Eje Gestión de Riesgos

El eje Gestión de Riesgos está integrado por los componentes evaluación de riesgos y actividades de control. Este eje comprende la identificación y valoración de los factores o eventos que pudieran afectar negativamente el cumplimiento de los objetivos institucionales, relacionados a la provisión de los productos que se brindan a la población (bienes o servicios públicos), así como determinar las medidas de control que reduzcan la probabilidad que se materialicen dichos factores o eventos.

Para implementar el presente eje, el órgano o unidad orgánica responsable de la implementación del SCI y los órganos o unidades orgánicas que participan en la implementación del mismo, deben ejecutar los siguientes pasos:

- Paso 1: Priorización de Productos,

- Paso 2: Evaluación de Riesgos

- Paso 3: Plan de Acción Anual – Sección Medidas de Control

Eje Supervisión

El eje Supervisión comprende el componente supervisión. Este eje comprende el conjunto de acciones que permiten dar cuenta de la implementación del SCI, a través del Seguimiento de la ejecución del Plan de Acción Anual elaborado en función del desarrollo de los ejes Cultura Organizacional y Gestión de Riesgos, y la Evaluación Anual de la implementación del SCI.

Es importante señalar que las Medidas de Remediación y las Medidas de Control integran el Plan de Acción Anual, el cual constituye la base para ejecutar los pasos del Eje Supervisión.

Para implementar de manera adecuada el presente eje, el órgano o unidad orgánica responsable de la implementación del SCI y los órganos o unidades orgánicas que participan en la implementación del mismo, deben ejecutar los siguientes pasos:

- Paso 1: Seguimiento de la Ejecución del Plan de Acción Anual

- Paso 2: Evaluación Anual de la Implementación del SCI; los cuales son detallados a continuación.

6. Entregables del Sistema de Control Interno del MRE

- Evaluación Semestral de SCI del año 2023

- Evaluación Anual de la Implementación del SCI del año 2023

- CONSTANCIA 01 DE EVALUACIÓN ANUAL DE LA IMPLEMENTACIÓN SCI DEL 2023

- CONSTANCIA 02 SEGUNDO REPORTE DE SEGUIMIENTO DE PLAN DE ACCIÓN 2023

- CONSTANCIA 03 PLAN DE ACCIÓN ANUAL SECCIÓN MEDIDAS DE REMEDIACIÓN 2023

- CONSTANCIA 04 PLAN DE ACCIÓN ANUAL SECCIÓN MEDIDAS DE CONTROL 2023

- REPORTE DE IDENTIFICACION DE DEFICIENCIAS DEL SCI

- REPORTE DE EVALUACION DE LA IMPLEMENTACION DEL SISTEMA DE CONTROL INTERNO

- REPORTE DE ENTREGABLE SEGUNDO REPORTE DE SEGUIMIENTO DE PLAN DE ACCION ANUAL

- REPORTE DE ENTREGABLE PLAN DE ACCION ANUAL - SECCION MEDIDAS DE REMEDIACION

- REPORTE DE ENTREGABLE PLAN DE ACCION ANUAL - SECCION MEDIDAS DE CONTROL

7. Definiciones

Para efecto de la aplicación de la presente Directiva, se debe tener en consideración las siguientes definiciones:

a. Componentes: Elementos del control interno cuyo desarrollo permiten la implementación del SCI, estos son: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación y supervisión.

b. Dependencia: Órgano, unidad orgánica que forma parte o se encuentra adscrita a una entidad y que, por su dimensión o la magnitud de las actividades a su cargo, cuenta con un grado de gestión propia que le permite adoptar decisiones e interactuar directamente con los órganos del SCI durante la implementación del SCI.

c. Entidad: Entidad sujeta al Sistema Nacional de Control.

d. Eje: Elementos del procedimiento para implementar el SCI, que agrupa los componentes del control interno a fin de facilitar su desarrollo. Estos son: cultura organizacional, gestión de riesgos y supervisión.

e. Entrevista: Diálogo con los actores involucrados para recoger sus testimonios individuales y aproximarse a sus conocimientos y experiencias.

f. Funcionario: Todo aquel integrante de la administración institucional con atribuciones de dar órdenes y tomar decisiones o que ejecuta actividades establecidas por la entidad/dependencia con mayor nivel de responsabilidad funcional.

g. Impacto: El resultado o efecto de un evento. El impacto de un evento puede ser positivo o negativo sobre los objetivos relacionados de la entidad/dependencia.

h. Plan Estratégico Institucional (PEI): Instrumento de gestión que identifica la estrategia de la entidad para lograr sus objetivos, en un periodo mínimo de tres (3) años, a través de iniciativas diseñadas para producir una mejora en la población a la cual se orienta y cumplir su misión. Contiene los Objetivos y las Acciones Estratégicas Institucionales.

i. Panel de expertos: Reunión de expertos (académicos o gestores), caracterizados por su alto y complejo conocimiento técnico sobre un determinado tema, con el objeto de recoger los argumentos y opiniones de cada uno.

j. Probabilidad: Posibilidad de que un evento determinado ocurra en un periodo de tiempo dado.

k. Producto: Bien o servicio que proporcionan las entidades/dependencias del Estado a una población beneficiaria con el objeto de satisfacer sus necesidades.

l. Responsable de la dependencia: Servidor a cargo de la dependencia de la entidad, que tiene capacidad de dirección e interactúa con los órganos del Sistema Nacional de Control, durante la implementación del SCI.

m. Riesgo: Posibilidad de que ocurra un evento adverso que afecte el logro de los objetivos de la entidad/dependencia

n. Servidor público: Persona que, independientemente del régimen laboral en que se encuentre, mantiene vínculo laboral, contractual o relación de cualquier naturaleza con alguna de las entidades/dependencias del Estado y que, en virtud de ello ejerce funciones en tales entidades/dependencias.

o. Titular: Máxima autoridad jerárquica institucional, de carácter unipersonal o colegiado. En caso de órganos colegiados, se entenderá por titular a quien lo preside.

p. Taller participativo: Espacio de discusión grupal, en el cual un conjunto de participantes presenta sus puntos de vista sobre temas determinados, extraídos a través de herramientas como árboles de problemas, mapas conceptuales o esquemas de procesos, entre otros.